大浪会计培训:应交增值税的核算的概述

编辑:深圳拓业培训学校 编辑时间:2015-01-10 阅览次数:1529 次

大浪哪有会计培训

增值税的纳税人是在我国境内销售货物、进口货物,或提供加工、修理修配劳务的企业和个人。

【不含营改增】

增值税纳税人分为一般纳税人和小规模纳税人

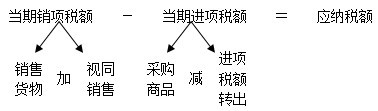

一般纳税人应纳增值税税额=当期销项税额-当期进项税额

小规模纳税人应纳增值税额=当期销售额(不含增值税)×征收率

(一)一般纳税人的账务处理

1.销售货物或者提供应税劳务(加工、修理修配等)

【例题·案例分析题】甲公司增值税一般纳税人,销售产品一批,价款50万元,按规定应收取增值税销项税额8.5万元,提货单和增值税专用发票已交给买方,款项尚未收到,产品成本为5万元。

要求:做出处理:

【答案】

借:应收账款 585000

贷:主营业务收入 500000

应交税费-应交增值税(销项税额) 85000

借:主营业务成本 50000

贷:库存商品 50000

2.视同销售行为(重点)

(1)企业将自产、委托加工的货物用于增值税非应税项目(比如厂房建造)、集体福利或个人消费;

(2)企业将自产、委托加工或购买的货物作为投资,分配给股东或投资者、无偿赠送他人(该部分的会计处理不要求掌握)。

会计处理时需要确认"应交税费-应交增值税(销项税额)"。

3.采购商品和接受劳务

(1)采购商品或接受应税劳务根据增值税专用发票上记载的应计入采购成本或应计入加工、修理修配等物资成本的金额:

借:固定资产、材料采购、原材料、库存商品、生产成本、制造费用等

应交税费-应交增值税(进项税额)

贷:应付账款、应付票据、银行存款等

(2)针对运输费的处理:

根据营改增的规定,自2013年8月1日起在全国范围内执行营改增政策,运输费用的进项税额按照货物运输业增值税专用发票的注明增值税税额抵扣(11%);自2013年8月1日之后开具按7%扣除率计算进项税额的运输费用结算单据仅仅限于铁路运输费用结算单据一类。

(3)购入免税的货物一般不能抵扣增值税销项税额,但税法规定购入的免税农产品,可以按照买价和规定的扣除率(13%)计算进项税额,并准予从企业的销项税额中抵扣。

4.进项税额转出

(1)企业将购买的货物用于非应税项目(比如厂房建设)、集体福利或个人消费;作为进项税额转出处理,不再计算销项税额。

(2)企业购进的货物发生非常损失(不含自然灾害造成的)其进项税额应通过"应交税费-应交增值税(进项税额转出)"科目转入有关科目。

5.交纳增值税

当期销项税额(销售货物+视同销售)减去当期进项税额(购进货物的进项税额-进项税额转出)=当期应纳税额

借:应交税费-应交增值税(已交税金)

贷:银行存款

6.出口退税

企业出口产品按规定退税的,按应收出口退税额:

借:其他应收款

贷:应交税费-应交增值税(出口退税)

(二)小规模纳税人的账务处理

小规模纳税企业应当按照不含税销售额和规定的增值税征收率计算交纳增值税,销售货物或提供应税劳务时只能开具普通发票,不能开具增值税专用发票。不能抵扣增值税进项税额。

应纳增值税=含税销售额/(1+征收率3%)×征收率3%。

(三)营业税改征增值税试点企业增值税的账务处理(不重要)

【提示】了解一下最新规定和动态,考试关注营业税改征增值税的范围和税率,教材中的会计处理已与现行规定处理不符合,建议不用看了,考试不会涉及。

2014年1月1日,铁路运输和邮政业纳入营改增试点。

《关于将铁路运输和邮政业纳入营业税改征增值税试点的通知》

自2014年1月1日起执行。《财政部国家税务总局关于在全国开展交通运输业和部分现代服务业营业税改征增值税试点税收政策的通知》(财税〔2013〕37号)自2014年1月1日起废止。

《营业税改征增值税试点实施办法》(现行规定)

1.纳税人:

在中华人民共和国境内(以下称境内)提供交通运输业、邮政业和部分现代服务业服务(以下称应税服务)的单位和个人,为增值税纳税人。

纳税人提供应税服务,应当按照本办法缴纳增值税,不再缴纳营业税。

2.应税服务(征税范围)

应税服务,是指陆路运输服务、水路运输服务、航空运输服务、管道运输服务、邮政普遍服务、邮政特殊服务、其他邮政服务、研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、有形动产租赁服务、鉴证咨询服务、广播影视服务。

3.纳税人分为一般纳税人和小规模纳税人。

4.税率和征收率

增值税税率(一般纳税人使用):

(1)提供有形动产租赁服务,税率为17%。

(2)提供交通运输业服务、邮政业服务,税率为11%。

(3)提供现代服务业服务(有形动产租赁服务除外),税率为6%。

(4)财政部和国家税务总局规定的应税服务,税率为零。

增值税征收率为3%(小规模纳税人)。

5.应纳税额的计算

(1)一般纳税人:

一般计税方法的应纳税额,是指当期销项税额抵扣当期进项税额后的余额。

应纳税额计算公式:

应纳税额=当期销项税额-当期进项税额。

(2)小规模纳税人

提供应税服务适用简易计税方法计税。

应纳税额=销售额×征收率

销售额=含税销售额÷(1+征收率)

大浪会计培训

增值税的纳税人是在我国境内销售货物、进口货物,或提供加工、修理修配劳务的企业和个人。

【不含营改增】

增值税纳税人分为一般纳税人和小规模纳税人

一般纳税人应纳增值税税额=当期销项税额-当期进项税额

小规模纳税人应纳增值税额=当期销售额(不含增值税)×征收率

(一)一般纳税人的账务处理

1.销售货物或者提供应税劳务(加工、修理修配等)

【例题·案例分析题】甲公司增值税一般纳税人,销售产品一批,价款50万元,按规定应收取增值税销项税额8.5万元,提货单和增值税专用发票已交给买方,款项尚未收到,产品成本为5万元。

要求:做出处理:

【答案】

借:应收账款 585000

贷:主营业务收入 500000

应交税费-应交增值税(销项税额) 85000

借:主营业务成本 50000

贷:库存商品 50000

2.视同销售行为(重点)

(1)企业将自产、委托加工的货物用于增值税非应税项目(比如厂房建造)、集体福利或个人消费;

(2)企业将自产、委托加工或购买的货物作为投资,分配给股东或投资者、无偿赠送他人(该部分的会计处理不要求掌握)。

会计处理时需要确认"应交税费-应交增值税(销项税额)"。

3.采购商品和接受劳务

(1)采购商品或接受应税劳务根据增值税专用发票上记载的应计入采购成本或应计入加工、修理修配等物资成本的金额:

借:固定资产、材料采购、原材料、库存商品、生产成本、制造费用等

应交税费-应交增值税(进项税额)

贷:应付账款、应付票据、银行存款等

(2)针对运输费的处理:

根据营改增的规定,自2013年8月1日起在全国范围内执行营改增政策,运输费用的进项税额按照货物运输业增值税专用发票的注明增值税税额抵扣(11%);自2013年8月1日之后开具按7%扣除率计算进项税额的运输费用结算单据仅仅限于铁路运输费用结算单据一类。

(3)购入免税的货物一般不能抵扣增值税销项税额,但税法规定购入的免税农产品,可以按照买价和规定的扣除率(13%)计算进项税额,并准予从企业的销项税额中抵扣。

4.进项税额转出

(1)企业将购买的货物用于非应税项目(比如厂房建设)、集体福利或个人消费;作为进项税额转出处理,不再计算销项税额。

(2)企业购进的货物发生非常损失(不含自然灾害造成的)其进项税额应通过"应交税费-应交增值税(进项税额转出)"科目转入有关科目。

5.交纳增值税

当期销项税额(销售货物+视同销售)减去当期进项税额(购进货物的进项税额-进项税额转出)=当期应纳税额

借:应交税费-应交增值税(已交税金)

贷:银行存款

6.出口退税

企业出口产品按规定退税的,按应收出口退税额:

借:其他应收款

贷:应交税费-应交增值税(出口退税)

(二)小规模纳税人的账务处理

小规模纳税企业应当按照不含税销售额和规定的增值税征收率计算交纳增值税,销售货物或提供应税劳务时只能开具普通发票,不能开具增值税专用发票。不能抵扣增值税进项税额。

应纳增值税=含税销售额/(1+征收率3%)×征收率3%。

(三)营业税改征增值税试点企业增值税的账务处理(不重要)

【提示】了解一下最新规定和动态,考试关注营业税改征增值税的范围和税率,教材中的会计处理已与现行规定处理不符合,建议不用看了,考试不会涉及。

2014年1月1日,铁路运输和邮政业纳入营改增试点。

《关于将铁路运输和邮政业纳入营业税改征增值税试点的通知》

自2014年1月1日起执行。《财政部国家税务总局关于在全国开展交通运输业和部分现代服务业营业税改征增值税试点税收政策的通知》(财税〔2013〕37号)自2014年1月1日起废止。

《营业税改征增值税试点实施办法》(现行规定)

1.纳税人:

在中华人民共和国境内(以下称境内)提供交通运输业、邮政业和部分现代服务业服务(以下称应税服务)的单位和个人,为增值税纳税人。

纳税人提供应税服务,应当按照本办法缴纳增值税,不再缴纳营业税。

2.应税服务(征税范围)

应税服务,是指陆路运输服务、水路运输服务、航空运输服务、管道运输服务、邮政普遍服务、邮政特殊服务、其他邮政服务、研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、有形动产租赁服务、鉴证咨询服务、广播影视服务。

3.纳税人分为一般纳税人和小规模纳税人。

4.税率和征收率

增值税税率(一般纳税人使用):

(1)提供有形动产租赁服务,税率为17%。

(2)提供交通运输业服务、邮政业服务,税率为11%。

(3)提供现代服务业服务(有形动产租赁服务除外),税率为6%。

(4)财政部和国家税务总局规定的应税服务,税率为零。

增值税征收率为3%(小规模纳税人)。

5.应纳税额的计算

(1)一般纳税人:

一般计税方法的应纳税额,是指当期销项税额抵扣当期进项税额后的余额。

应纳税额计算公式:

应纳税额=当期销项税额-当期进项税额。

(2)小规模纳税人

提供应税服务适用简易计税方法计税。

应纳税额=销售额×征收率

销售额=含税销售额÷(1+征收率)

大浪会计培训

- 上一篇: 什么是自考本科?龙华自考本科

- 下一篇: 龙华会计培训:应付债券的试题